残クレってほんとに支払い利息が多いの?

人生で2番目に大きな買い物と言われるクルマ。

物価上昇が広がる現代で、かかる費用はできることなら抑えたいですよね。

クルマにかかる費用は、車両価格はもちろん、支払い方法でも上下します。

現金一括払い、カーローンは一般的ですが、更にもう一つ。

多くのディーラーがオススメする、残価設定型クレジットローンが今、注目を集めています。

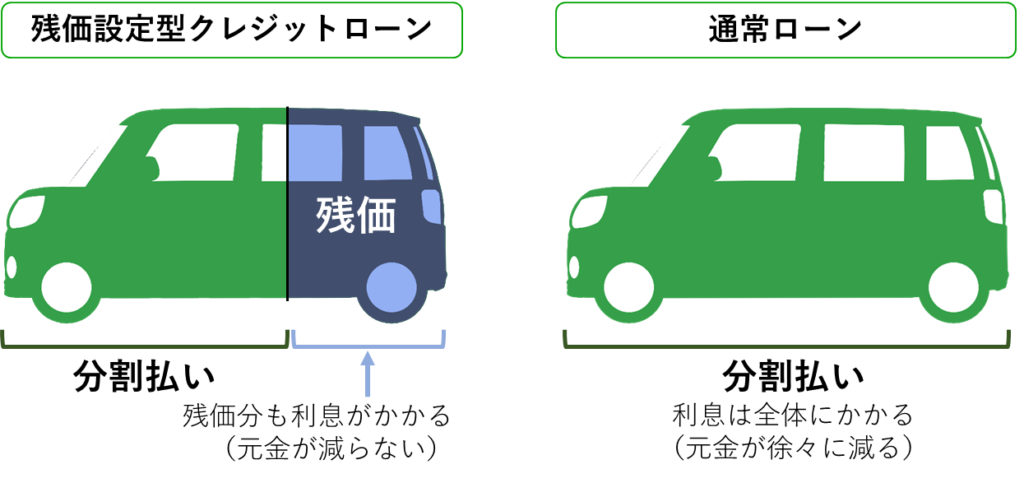

残価設定型クレジットローン(以下、残クレ)とは、ローン終了時のクルマの買取保証額を残価(残存価格)としてローン最終回に据え置き、車両価格から残価を差し引いた分を分割する支払い方法です。購入よりも月々の価格を抑えてクルマを所持できます。

とはいえ、いかに残クレで当面の支払額を抑えられるといえど、ローンはローン。

車両本体価格に加えて、各種税金、そして利息がかかります。

実はこの残クレの利息は、据え置いた残価にもかかるため比較的高くなると言われています。しかし、実際はどうなのでしょうか?

今回はその噂を解明すべく、通常ローンと比較して検証していきます。

残クレを検討している方、要チェックです!

5年ローンで比較

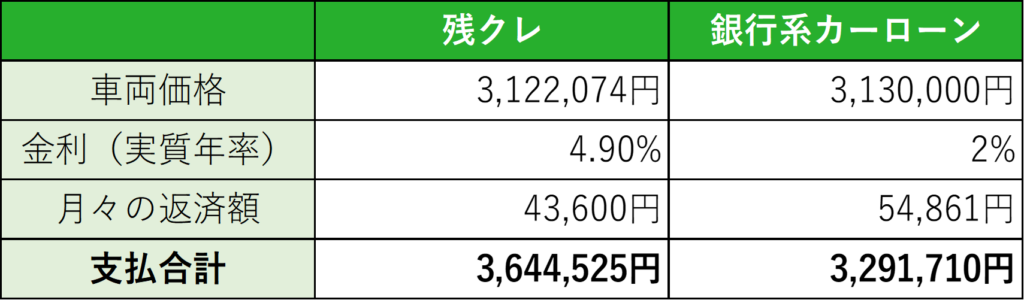

以下は、日産サクラG(2WD)を残クレと銀行系カーローンで5年の分割購入をする場合のシミュレーションです。

頭金0円・ボーナス払いなし・銀行系カーローンはシミュレーションサイトの設定上、車両本体価格313万円で計算しています。

(参考:JAバンク マイカーローン返済シミュレーションhttps://www.jabank.org/money/kakusyuloan/?mycar

株式会社日産フィナンシャルサービスhttps://www3.nissan.co.jp/vehicles/new/sakura/simulation.html#configure/BABct/Aic/version)

支払合計を見ると、残クレは銀行系カーローンよりも約35万円も高いことが分かります。

残クレも銀行も、金利は企業によって異なります。

しかし、一般的に残クレは銀行系カーローンよりも金利が高い傾向にあるため、利息によって支払合計が残クレの方が高くなるのは本当のようです。

ところが、ここに一つ、検討ポイントが。

上記の表で、月々の返済額が残クレの方が低いことにお気づきでしょうか。

残クレは、最終月に据え置き額としての残価を設定します。つまり今回のシミュレーションだと、5年乗った後に乗り替えを選択すれば、残価は支払わなくて良いのです。

サクラの残価は1,064,000円。5年間の契約満了後に乗り替えれば、支払い合計は実質2,580,525円です。利息で見ると確かに残クレの方が高くなりますが、乗り替える場合の総額で見ると、残クレの方がおトクになるのです。

残クレの契約は、主に36回~72回払いが用意されています。3~6年の残クレ契約は、マイナーチェンジしたお気に入りの車種に乗り替えたり、家庭や生活の変化に合わせた車種に変えたりすることがしやすいことがメリットとして挙げられます。

なお、残クレ契約は査定額(ローン終了時のクルマ本体の価値)が想定残価を下回った場合に差額請求がないうえ、傷や汚れに一定の保証がつくため、クルマの価値が下がることを気にする必要がありません。

対して通常ローンは、クルマを買い替える場合に下取りに出す際の価格が、その時々の市場価値やクルマ本体の傷、汚れ、走行距離などに左右されます。下取りで一定額返ってくることを期待するならば、クルマの扱い方に注意が必要です。

ただし、支払完了後はクルマを自分の所有物として扱うことができるため、長く乗り続けることが可能です。

結局、一番損なのはどれ?

残クレと通常ローンでは、それぞれおトクになる条件が異なることが分かりました。

では、もし残クレ契約をした後に乗り続ける選択をした場合は、どうなるのでしょうか。

今回は特に、残クレの契約期間満了後も残価分の大金を一気に支払いたくない・支払えない方が、残価にもローンを組む場合を考えます。

先述の例で、日産サクラの残価1,064,000円に利息をかけ直してローンを組んでみましょう。ちなみに金利は、残クレの実質年率を引き継ぐ形になります(今回は4.9%)。残クレが低金利キャンペーンをしていたとしても、通常金利での契約になります。

また、残クレと残価のローンは計7年で組まれます。残クレが3年の場合はローンが4年、残クレが4年の場合はローンが3年になります。今回は残クレ5年でのシミュレーションでしたので、残価のローンは2年で組みます。

残クレ5年払い2,580,525円 + 残価1,060,000円※を金利4.9%で2年(1,114,948円)

=3,695,473円

そう、実はこの方法が、最も利息がかさんで支払い総額が高くなる方法なんです!

はじめの5年は減らない元金に高い利息がかかる上、5年目以降は据え置いた費用にまた利息をかけ直すので、出費が大きくなってしまうのです。

(※シミュレーションサイトの設定上、残価を106万円で計算しています。)

それでも、残クレで5年後に乗り替えたら、新車の分の支払いもあるぶん乗り続けた方が長い目で見て得なんじゃ・・・?と思われるかもしれません。

これに対しては、「場合による」というのが答えです。

クルマは10年が寿命と言われているとはいえ、劣化、損傷がつきもの。長く使っていればその分、予想外の部品交換や修理が必要となり、メンテナンス費用がかさむ可能性が高いです。

これらは車両価格のように、明確に数値化して、事前に予想できる出費ではありません。また、5年以上乗ったクルマは買取り価格が目減りするため、クルマを手放す際のリターンはあまり期待できません。

対して、残クレなら乗り替えれば新車を利用できるため、基本的に大きな出費は5年ごとの乗り替えのみ。購入時に残価を設定するため、市場価格なども気にする必要がありません。

つまり、利息をかけ直してクルマを長く利用する場合でも、想定外の消耗部品交換や修理がなければ、残クレより出費が抑えられる可能性はあります。しかし、未来のことは誰にも分かりませんので、「未来の安心も買える」という意味で、残クレは価格以上の利得があると言えるのではないでしょうか。

まとめ

以下に、今回の検討ポイントをまとめました。

・残クレは通常ローンよりも利息が高いのは本当

・でも、乗り替えるなら総額は残クレの方が安い

・残クレ→乗り替えずに残価でローンを組み直すのが一番損

いかがでしたか?

もし、あなたがクルマを長く乗り続ける予定なら、利息がかからない現金一括払い。

車両価格分の大金を一度に用意できない場合は、通常ローン。

残価を設定して3~6年毎に乗り替えるなら、市場価値や一定額の傷・汚れを気にする必要のない残クレ。

利息だけでなく、それ以外の条件も込みで比較・検討して、自分に合った支払い方法を選択できると良いですね。

クルマ選びから支払い方法まで、

迷ったらぜひ、東愛知日産にお気軽にご相談ください♪

営業のプロがライフスタイルに合わせた最適解をご提案!!