車は資産。長期保有のデメリットとは?

クルマは資産として考える。

あまり、意識したことがないのではないでしょうか。

しかし、クルマを資産として考えることができるとクルマの売り買いにおける選択肢の幅が広がります。

クルマを資産で考えるとは?

長期保有の思わぬデメリットってなに?

この記事を読んで、クルマとの新しい付き合い方を知りませんか?

クルマは「資産」!?

私たちが普段乗っている自家用車。実は、れっきとした「資産」なんです。壊れるまで乗ってしまうとあまり意識することはないですよね。

しかし、クルマは手放す際に売ることができる=つまり、「価値」があります。特に、その価値が高額になることが多いものですので、意外と「資産」としての側面が強いと言えるのです。

元来、クルマはどんどん劣化していくものです。保証の残り年・キロ数、車種人気や車検の残り月によっても差が出ますが、大体のクルマは劣化の具合に伴い価値が下がってしまいます。その時、必要以上に価値が下がってしまってはもったいないと思いませんか?

そこで、クルマを資産として考えることをオススメします。クルマを資産として考えることができると、自分にとってよりよい「買い方」「売り方」がわかります。

今回はそんなクルマを資産として考えた時に、長期保有することによって生まれるデメリットをご紹介します。どうすれば車を資産としてうまく活用できるのか一緒に考えてみましょう。

長期保有のデメリット

みなさん、壊れた時か、購入から13年を迎え税金が上がる前のタイミングでクルマを買い替えることが多いのではないでしょうか。このように、クルマを長期的に使用するような乗り方を、一般的に「乗り潰す」と言います。

「乗り潰す」乗り方には次のようなデメリットがあります。

- ・クルマの価値が下がり、売った時の価格がほぼ0に等しくなってしまう

クルマは購入して以降価格が下がり続けてしまうものです。クルマの価値がなくなってしまうと、下取り価格が0になってしまい次に買うクルマへの出費が増えてしまいますよね。

- ・車検を通すのに必要な価格・修理金額が高くなってしまう

車検は購入してから年数を経るほど、乗るために必要な部品+税金が高くなっていってしまいます。また、車検以外のメンテナンスでも費用が掛かり、壊れた部品に応じてさらに出費がかさんでしまいます。クルマの現在の価値<クルマを維持するためのお金、となってしまうことも。

- ・保証が切れてしまう

クルマには、走行に必要な根本の部分を保証する5年10万キロまでの特別保証と、エアコンや窓の開閉などその他の部分を保証する3年6万キロまでの一般保証があります。5年を過ぎた時点でこれらの保証が切れてしまうため、故障したら自費で修理することになってしまいます。

このように、保証が切れ、クルマの価値は下がっていくのに、クルマの維持費用と壊れるリスクはどんどん高くなってしまうのです。こんな資産、身の回りにはあまりありませんよね。クルマを「資産」と捉えると、この在り方はかなり歪ではないでしょうか。

クルマを「資産」にする買い方

では、クルマを資産として見るためには、どんなことをすればいいのでしょうか。次の三点を意識してみましょう。

・売った時の価値

・修理費とクルマの価値の差

・保証が切れてからの故障や、売る際に価格が下落しているなどのリスク

例えば、現金で購入してしまうと、「売った時の価値が低い」というリスクをケアできませんよね。でも、ケアできる購入方法なんてあるのでしょうか……あるんです!!

それが、「残価クレジット」という購入方法です。どのような仕組みなのか見ていきましょう。

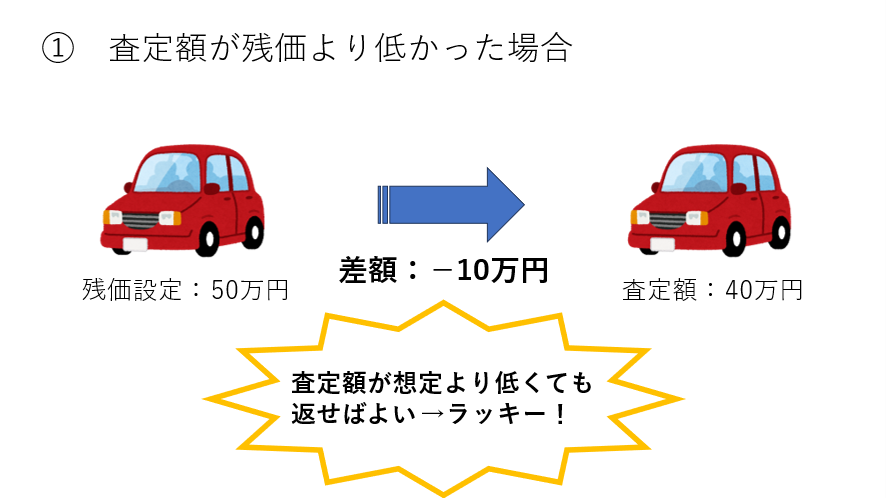

残価クレジットを用いる場合、購入者は購入時にディーラーとローン契約をすることになります。その際に、「残価」という一定の下取り価格を設定します。そして、購入価格から残価を差し引いた金額を分割で返済していくという仕組みです。残価クレジットのポイントは、契約期間の満了時にあります。最終支払い時に査定を行い、クルマを返却するか買い取るか選ぶことができるのです。返却を選択すれば残価は支払う必要がありません。

では、なぜ残価クレジットが「クルマを資産で見る買い方」になるのか考えてみましょう。

このように、査定額が残価を下回っている場合は、クルマを返却してしまえば、本来下取りに出すよりも少しお得ですよね。

査定額が残価を上回った場合は、残価分を支払い、売ってしまえばお得ですね。

つまり残価クレジットを利用してクルマを購入すれば、長期保有するリスクも、下取り価格が下がるリスクも背負わなくていいということになります。

もちろん、残価クレジットにもデメリットは存在します。免責規定や走行距離制限があるため、走行距離が多い方や傷・汚れをつけやすい方、クルマをカスタマイズしたい方には向いていません。また、金利が比較的高めに設定されているうえ、残価にも金利がかかり利息総額が高くなってしまうことがあります。

暮らしのスタイルによっては、クルマを「資産」として考える買い方はほかにもあります。例えば頻繁にクルマを買い替える方はリース契約のほうが向いていますし、数年のうちにクルマを持って行かない引っ越しを考えている方は中古車やサブスクで費用を抑える方法がよいでしょう。

もちろん、走行距離が多くなってしまったり、ペットとお出かけすることが多くてクルマに匂いがついてしまう・汚れてしまう可能性が高かったりと、クルマの価値が大幅に下がることが考えられる乗り方をする場合は、現金で購入した方がよい方もいらっしゃるでしょう。

しかし、「この購入方法が一番向いている」と分かって買い方を選ぶのと漫然と現金購入を選ぶのには大きな違いがあります。クルマを資産として考える目線を持ち、自信を持って購入方法を選ぶことが一番大切です。

まとめ

長期保有の持つデメリットに気づき、少しでも考えるきっかけが生まれたでしょうか。そのお手伝いができていたらとても嬉しいです。

今回のことをきっかけに少しクルマの買い方を考えてみたいと思った方、もしくはこれを機にもう買い替えてしまおう!と決断された方、ぜひ一度お店でご自分に合った買い方を相談してみてください。高い買い物だからこそ、一緒に最適な方法を探していきましょう!

営業のプロがライフスタイルに合わせた最適解をご提案!!